海关法专业律师张严锋提示:海关对违背法律规定的行为作出行政处罚“二年”时效如何适用

时间: 2023-10-25 18:06:07 | 作者: 江南体育

您好,欢迎您来到江南体育!这里为你提供切割机,切槽机,开槽机,矿山锯等机械设备

时间: 2023-10-25 18:06:07 | 作者: 江南体育

原标题:海关法专业律师张严锋提示:海关对违背法律规定的行为作出行政处罚“二年”时效如何适用

海关法专业律师张严锋提示:海关对违背法律规定的行为作出行政处罚“二年”时效如何适用

海关法专业律师张严锋提示:海关对违背法律规定的行为作出行政处罚“二年”时效如何适用

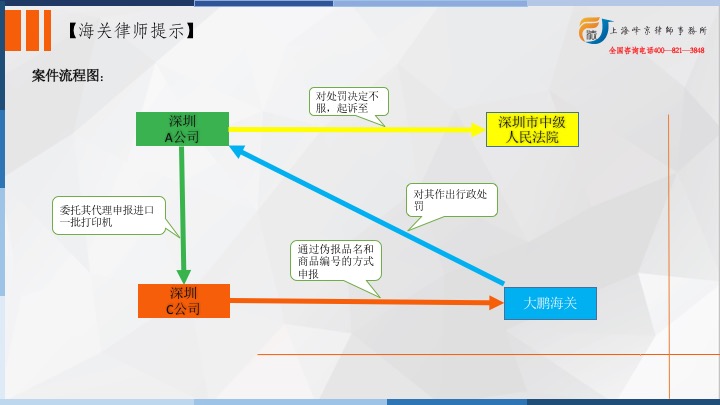

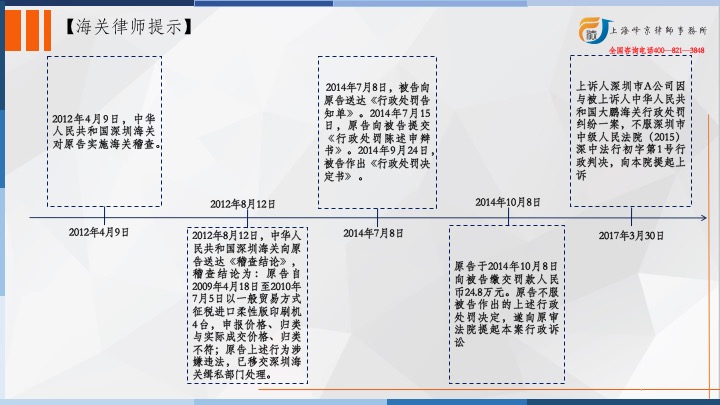

2012年4月9日,中华人民共和国深圳海关对原告实施海关稽查。2012年8月12日,中华人民共和国深圳海关向原告送达深关稽结(2012)4号《中华人民共和国深圳海关稽查结论》,稽查结论为:原告自2009年4月18日至2010年7月5日以一般贸易方式征税进口柔性版印刷机4台,申报价格、归类与实际成交价格、归类不符;原告上述行为涉及嫌疑违反法律,已移交深圳海关缉私部门处理。2012年7月9日,深圳海关稽查大队先后对原告公司关务经理张某、报关主管刘某1、法定代表人王某、首席财务官刘某2进行询问并制作询问笔录。2012年7月9日至7月17日,被告先后对原告公司设备采购主管王某、生产部经理任某、关务经理张某、副总经理王某、报关主管刘某1、技术部经理陈某进行询问并制作询问笔录。其中,关务经理张某在7月9日询问笔录中称:“我知道相关采购合同与原始发票写明为‘印刷开槽模切机’、而报关单上申报为‘柔性版印刷机’一事,该事情我咨询过公司技术部,确定为柔性版印刷机,自行查阅海关税则并确定税号;进口的八台设备均由刘某、贺某负责提供合同、发票给报关行,该合同发票由我公司依据设备性能、设备标牌进行制作,确定品名为柔性版印刷机,由刘某、贺某具体制作,由我授权批准”。刘某在7月9日的询问笔录中称知道报送资料上的设备名称和原始采购合同上的设备名称不一致,是张某召集公司报关部、采购部、技术部开会讨论后确定报关资料上的设备名称。原告于2012年7月13日出具的《关于公司进口设备报关相关情况的报告》确认:原告于2010年2月4日申报的进口货物名称为“二色柔性版印刷机”,原始合同设备名称为“二色印刷开槽模切机”;原告于2010年7月5日申报的进口货物名称为“四色柔性版印刷机”,原始合同设备名称为“四色印刷开槽模切机”。

2014年7月8日,被告向原告送达大鹏关缉告字〔2012〕3384号《中华人民共和国大鹏海关行政处罚告知单》。2014年7月15日,原告向被告提交《行政处罚陈述申辩书》。2014年9月24日,被告作出大鹏关缉违字〔2012〕3384号《中华人民共和国大鹏海关行政处罚决定书》,载明:“当事人:深圳市A公司……(主要违法事实和证据):2010年2月4日,当事人委托深圳市C公司,持进口货物报关单161005181号,以一般贸易方式向大鹏海关申报进口货物:二色柔性版印刷机1台,申报编码为84431600.90。经检定,实际进口货物为:二色柔性版印刷开槽模切机1台,商品编码应为84413090.00。与申报不符,违反海关监管规定。2010年7月5日,当事人委托深圳市C公司,持进口货物报关单161026603号,以一般贸易方式向大鹏海关申报进口货物:四色柔性版印刷机1台,申报编码为84431600.90。经检定,实际进口货物为:四色印刷开槽模切机1台,商品编码应为8441309000。与申报不符,违反海关监管规定。以上行为有:报关单证、查获记录、陈述报告等为证。……根据《中华人民共和国海关法》第八十六条第(三)项、《中华人民共和国海关行政处罚实施条例》第十五条第(四)项的规定,决定对当事人作出如下行政处罚:科处罚款人民币贰拾肆万捌仟元整。”同日,被告将上述行政处罚决定书送达原告。原告于2014年10月8日向被告缴交罚款人民币24.8万元。原告不服被告作出的上述行政处罚决定,遂向原审法院提起本案行政诉讼,请求:1、撤销被告于2014年9月24日作出的大鹏关缉违字(2012)3384号《中华人民共和国大鹏海关行政处罚决定书》;2、被告返还原告基于上述行政处罚决定书而缴纳的罚款人民币24.8万元整;3、本案诉讼费用由被告承担。

上诉人诉称:本案行政处罚的事实已超越二年的法定时效,被告的行政处罚违反《行政处罚法》第二十九条关于“违背法律规定的行为在二年内未被发现的不予处罚”的规定。本案实际有两个具体行政行为,其一为2010年2月4日的代理报关行为,其二为2010年7月5日的代理报关行为。被上诉人在2012年4月9日第一次开始对上诉人进行海关稽查。因此,很明显,此时已经距第一次的代理报关行为有2年零2个多月,超过行政处罚法规定的2年时效。原审判决认定2010年2月4日及2010年7月5日的两次报关行为属于同一个行为的连续状态,无任何法律依据。

理由为:1、两次报关行为收货单位不同,前一次的收货单位为上诉人,后一次的收货单位为苏州B公司;2、装货港不同,前一次为香港,后一次为台中市;3、境内目的地不同,前一次为深圳特区,后一次为吴江市;4、两次都分别报关,分别交税,并非统一报关合并交税;5、两次的时间间隔达5个多月。该五点理由足以证明这是两个独立的行为。但是原审判决在没有一点法律依据的前提下,牵强附会的将两次行为认定为同一个行为,导致判决错误。

本案上诉人于2010年2月4日、7月5日两次申报不实的违背法律规定的行为,涉及申报的进口货物、违法情节、实施方式、行为性质基本相同,触犯的是同一法律、法规的相同条文的规定,即均是违反《中华人民共和国海关法》第八十六条第(三)项、《中华人民共和国海关行政处罚实施条例》第十五条第(四)项的规定,且两个违背法律规定的行为间隔时间比较短,因此我关认定上诉人的申报不实违背法律规定的行为为连续状态并无不当,应当自违背法律规定的行为终了之日即2010年7月5日计算两年的处罚时效2012年4月9日中华人民共和国深圳海关对上诉人实施海关稽查时,上诉人的上述违背法律规定的行为仍在两年的法定处罚时效之内。至于进口货物的收货单位、装货港、目的地不同,并不影响上诉人违背法律规定的行为的连续状态。故原告关于其行为已超过两年、不应再给予行政处罚的主张不能成立,法院不予采纳。

海关法专业律师张严锋提示:海关对违背法律规定的行为作出行政处罚“二年”时效如何适用

《中华人民共和国行政处罚法》第二十九条规定:“违背法律规定的行为在二年内未被发现的,不再给予行政处罚,法律另有规定的除外。前款规定的期限,从违背法律规定的行为发生之日起计算;违背法律规定的行为有连续或者继续状态的,从行为终了之日起计算。”

由上述条文可知,海关对违反海关行政管理的违背法律规定的行为作出处罚的时效为两年,如果违背法律规定的行为在两年里没有被海关发现,则不再对其作出处罚。首先,该时效的起算点为违背法律规定的行为发生之日;其次,如果违背法律规定的行为处于连续或者继续状态的,时效的起算点为行为终了之日。必须要格外注意的是,在判断是否属于同一连续或继续的违背法律规定的行为,不能仅仅因为收货单位、装货港、目的地不同而直接视为两个不同的行为,而需要综合两个行为的间隔时间,当事人的主观心理各方面因素作综合考量。

Copyright © 2018-2020 江南体育官方电话客服中心/江南首页登录手机版下载/江南地址入口是多少. All rights reserved. 备案号: 蜀ICP备18030436号-1

技术支持: 网站地图